絶対読んで欲しい編集部おすすめ記事4選!

最近、少子高齢化によって日本の公的年金制度は近い将来破綻して、自分が老後になってから年金がもらえないのではないか、という不安が囁かれています。

これに対しては、

自分の将来は自力で資産形成を行って備えるしかないというのが現状で、政府はそのために使える制度の整備に力を入れています。

代表的なものが「iDeCo」「NISA」「つみたてNISA」の3つで、いずれも税金を少なくできるお得な制度です。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

iDeCo・NISA・つみたてNISAの特徴

それぞれ3つ制度のメリット・デメリットから見ていきましょう。

iDeCoのメリットデメリット

iDeCoは老後資金の形成が主な目的で、積立金が所得控除され、運用益が非課税になるメリットがある一方、原則として60歳までは資金が引き出せないというデメリットがあります。

非課税のメリットは、所得がどれだけあるか(どの税率が適用されるか)、運用益がどれだけ得られるかによって違います。

▼おすすめ記事

【【Q&A】iDeCoに関する「よくあるご質問」を解決します】

NISAのメリットデメリット

NISAは個人が金融機関に開設したNISA口座での金融商品(上場株式、投資信託など)の取引から得られる運用益、配当金が非課税になる制度です。

金融商品を取引する通常の口座では、運用益や配当金には2割程度の課税がされるのに比べて、NISAは有利となります。

一方で損失が発生した場合、通常の口座では可能な損益通算ができない点と、非課税期間が最長5年に限られているのもデメリットです。

新たな非課税投資枠への移管(ロールオーバー)もできますが、それでも最長10年です。

▼おすすめ記事

【小額投資はNISAで!初心者向けお得で賢い株の資産運用をご紹介】

つみたてNISAのメリットデメリット

金融商品の取引から得られる利益が非課税になるNISAのメリットに加えて、非課税にできる期間が20年と長いのがメリットです。

また、金融庁が制度の趣旨に適っていると認めた運用商品に限られていることも、初心者には安心です。

デメリットについてもNISAのデメリットに加えて、運用商品が限定されているため、自由な運用が行いにくいこともあります。

▼おすすめ記事

【初心者向き「積立NISA」の最大のメリットとは?NISAとの違いも解説】

- iDeCoは所得税を安くでき、運用益がかからない一方、60歳まで資金が固定されてしまう

- NISAは金融商品の取引から得られる利益が非課税になるが、非課税にできる期間が限られている

- つみたてNISAはNISAに近い部分もありますが、投資商品が金融庁の認めたものに限定されている

iDeCo・NISA・つみたてNISAの違いをチェック

どの制度が自分に適しているかを見定めるために、ポイントごとに3つの違いを比較してみましょう。

年間投資上限

iDeCoは14.4万円~81.6万円で、勤め先や雇用形態によって違います。

NISAは120万円、つみたてNISAは40万円です。

積立てた資金の引き出し

iDeCo は原則として60歳まで引き出せませんが、NISAとつみたてNISAはいつでも引き出せます。

運用期間

iDeCo は60歳まで積み立て、最長で70歳まで運用できます。

NISAは5年間ですが、5年後、次の非課税口座に移せば最長で10年間、非課税運用を続けることができます。つみたてNISAは20年です。

運用商品

iDeCo は投資信託、保険、定期預金です。

NISAは株式、投資信託、ETF、REITなどです。

つみたてNISAは投資信託、ETFなど、金融庁が長期の積立に適していると認めた商品です。

口座管理手数料

iDeCo は年間約4,000円から6,000円かかりますが、NISA、つみたてNISAはかかりません。

始める手続き

3つのうちどれが煩雑かは人によって見解が分かれるところです。

資産運用に不慣れな人にとっては、煩雑という感じに違いはないと言ってよいでしょう。

- 運用益が非課税という共通点はあっても、長期で積み立てて運用する各ポイントでは3つの制度には大きな違いがある

スポンサードサーチ

目的別の最適な資産運用方法はコレ!

国民ひとりひとりが自助努力で資産形成をするという目的は3つに共通していますが、加入者の資産運用の目的、資産形成にあたって認識する期間には違いがあります。

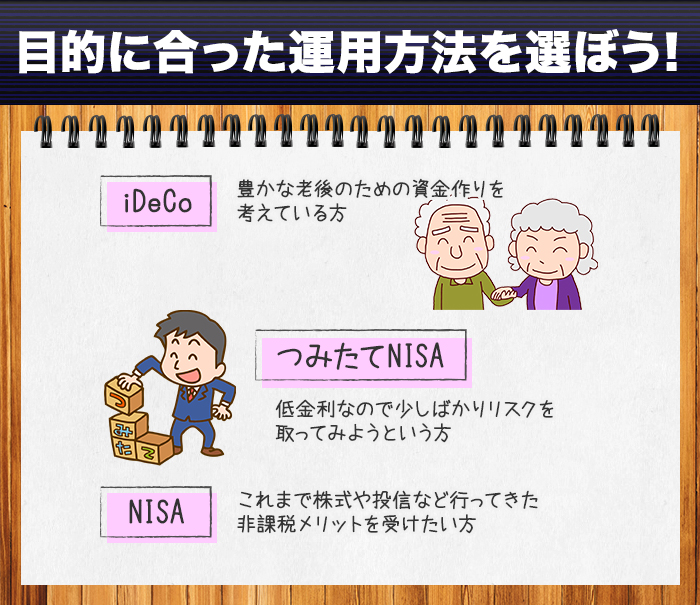

豊かな老後のための資金作りという目的であれば、まずiDeCoです。

勤め先、雇用形態、収入の多寡によって違いますが、所得税を節税しながら運用益も非課税にできるのは大きなメリットです。

この節税メリットがどれだけ大きいかと、資金が長期間固定されるデメリットがどれだけあるかの二点で、加入者各自が個別の判断をすることになります。

金融資産は銀行預金と保険だけで、積極的に資産を増やす運用をしてこなかった人が低金利の時代にあたり少しばかりリスクを取ろうという場合、つみたてNISAはその入り口として最適です。

これまで株式や投資信託への投資を行ってきた人が非課税メリットを受けたいという場合は、NISAを最大限使うことを考えるべきでしょう。

▼おすすめ記事

【株の税金対策はどうしてる?利益に関わらず知っておきたい基本知識】

- 税優遇のある投資制度として3つのうちのどれを選ぶかは、選ぶ人ごとの資産運用の目的によって違う

まとめ

自助努力で資産形成をするという共通の目的をもったiDeCo、NISA、つみたてNISAの3制度には、いくつかもの違いがあることをご理解頂けたかと思います。

加入する皆さんそれぞれの事情に応じて、賢く利用したいものです。

そのための比較検討の手掛かりとしてぜひご参考下さい。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます