絶対読んで欲しい編集部おすすめ記事4選!

ママ友同士でお金の話はなかなかできないもの。

しかし、よその家庭がどれくらい貯金があるのか、気になっている主婦は多いはずです。

同世代または同じような家族構成で、平均的な世帯収入はいくらなのか、毎月いくら、どのように貯金をやりくりしているのでしょうか。

今回は主婦の『貯金』について、探っていきたいと思います。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

主婦のリアルな家計を調査!

共働き夫婦が増えてきたことで、世帯収入や貯金にどのような影響があるのかを見ていきましょう。

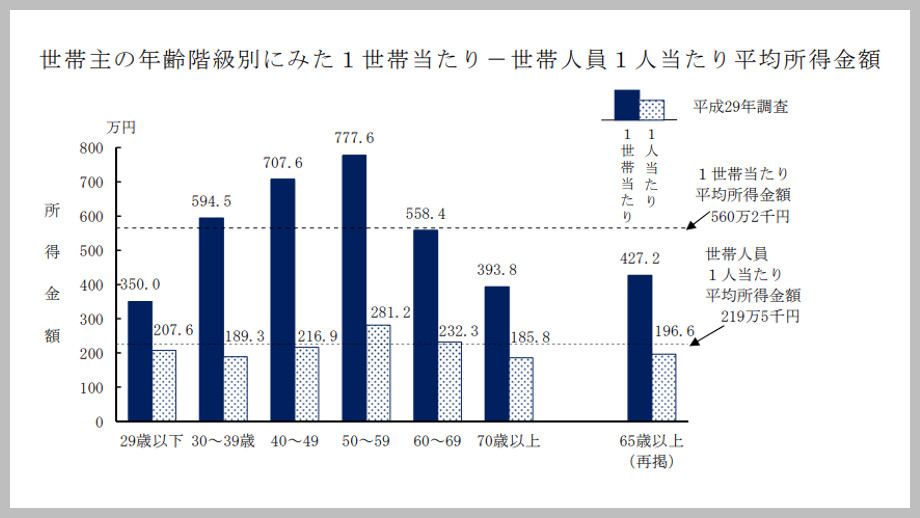

平均世帯収入は560.2万円

世帯収入とは、同世帯で生計を立てている人の総収入額で、主に家族間の合計年収のことを言います。

厚生労働省の平成29年調査(平成28年1月1日~12月31日)では、一世帯あたりの世帯収入は平均560.2万円という結果。

世帯主の年代別だと以下の通りです。

※出典:https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa17/dl/03.pdf

※出典:https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa17/dl/03.pdf

29歳以下は350万円と低く、そこから30代、40代と上昇し50代がピークの777.6万円をつけています。

ちなみに児童のいる家庭だけで絞ると、世帯年収は平均739.8万円に。

年次推移を見ると、528.9万円の平成25年から541.9万円(平成26年)、545.4万円(平成27年)と近年上昇傾向にありますが、これは共働き世帯が増えていることも大きく影響しています。

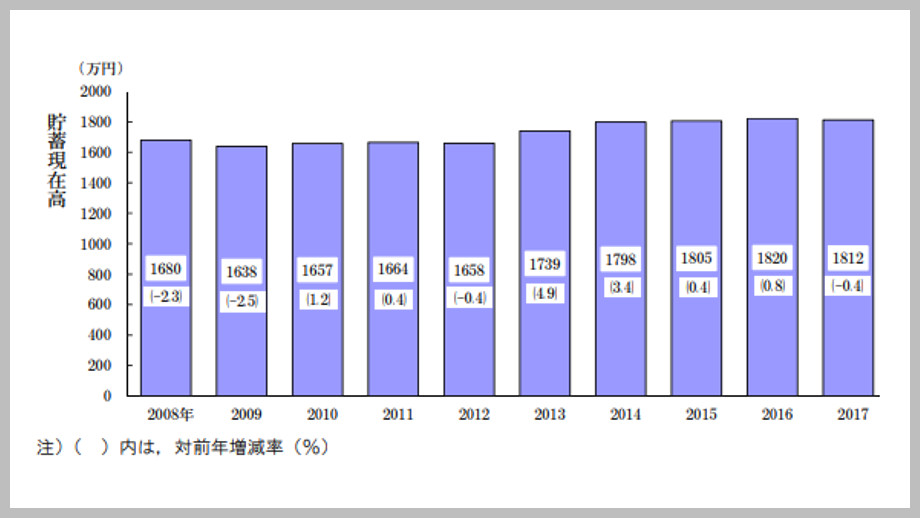

平均貯金額は1,812万円

2018年5月に公表された総務省の家計調査によると、平成29年の平均貯金額は一世帯あたり1,812万円という結果となっています。

※出典:https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/h29_gai2.pdf

※出典:https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/h29_gai2.pdf

「よそはこんなに貯金あるの?!」という声も聞こえてきそうですが、これは高齢化による影響で、退職金を手にしている一部の層が全体平均を引き上げているのでしょう。

こちらも年代別で見ると以下の通り。

| 平均 | 39歳以下 | 40~49 | 50~59 | 60~69 | 70歳以上 |

| 1,812万円 | 602万円 | 1,074万円 | 1,699万円 | 2,382万円 | 2,385万円 |

20代、30代の貯金は年々増加傾向にありますが、これは晩婚化や出産年齢の上昇とも比例しており、とくに女性はこの年代に貯金しやすいと考えられます。

40代になると世帯収入は上がっても子供への教育費やマイホームなどが重なり、貯金の伸びは鈍い。

50代は子供が成長したことで支出が減り、老後のための貯金を意識する年代で、夫婦ともに少しでも多くの貯金をしようと努力します。

60代は退職金を受け取り、この辺りから年金生活に入る方も増え、70代以降は徐々に貯金を切り崩して生活していく様子が見えてきます。

- 一世帯あたりの世帯収入は平均560.2万円と、共働き世帯の増加と共に増えている

- 一世帯あたりの平均貯金額は1,812万円、20代30代の貯金は年々増加傾向にある

貯金したい主婦が意識すべきポイント

まだ教育費や老後への不安がなく「なんとなく貯金している」や「貯金はない」という主婦も多いでしょう。

貯金する目的を考えよう

貯金する主な目的はなんだろうか?

最も多かった回答は「子供の教育費」で、大学まで行かせてあげたいという理由から。

これに「病気・事故・災害等の緊急時の備え」や「老後資金」、「車やマイホーム・旅行」などが続きます。

少数意見ですが、親の介護や起業資金、「株式投資」なども挙がっています。

貯金する目的の大半は、将来の不安を解消するためと言ってよいでしょう。

なんとなく貯金してるという人も、目的を決めることでやるべきことが見え、貯められない主婦でも家計管理のモチベーションが上がるはずです。

固定費を見直そう

収入を上げるのはそう簡単なことではありませんが、支出を減らすことは意外と難しくないはずです。

ということで、まずは毎月の固定費を見直してみてはいかがでしょうか。

固定費の中でも大きな割合を占めるのが、賃貸であれば家賃、マイホームを購入されていれば住宅ローンが考えられます。

賃貸の場合、長い目で見ると引っ越したほうが安く済んだり、住宅ローンは借り換えすることで返済額が低くなったりすることも。

続いて生命保険や自動車保険、火災保険などの「保険」や、「車の維持費」、「携帯」は格安スマホに乗り換えるなど、抑えられる固定費は意外と多いです。

無駄な出費がないか見直してみましょう。

- 貯金する目的として最も多いの「子供の教育費」など将来のために

- 収入をあげるよりも先に支出を下げる努力をしてみよう

スポンサードサーチ

主婦におすすめの貯金術!

少しでも貯金したいあなたの目標を叶えて頂くためにも、賢くお金を貯める方法をご紹介します。

残すのではなく先取り

家計の管理を任されているものの、なかなかお金が貯まらない主婦はまず「先取り貯金」から始めてみましょう。

通常、節約して余った分を貯金しようとなりますが、これでは思うように貯まらず、かえって無駄遣いが増えてしまいます。

なので、給料日などの収入があった時点でまず貯金する分を先取りし、残ったお金で過ごせるようやりくりすること。

別口座で管理することもポイントです。

強制的に貯金する

強制的とはつまり「自動で貯金される仕組み」を作ること。

全くお金を貯められない方には、銀行の積立定期預金や財形貯蓄の活用がおすすめです。

決まったお金を毎月定期的に銀行側が口座から引いてくれて、別の口座に移してくれるイメージとなります。

これなら意思が弱い方でも、ほぼ確実に貯金ができますね。

他にも家族旅行なら旅行積立サービス、子供のために学資保険やジュニアNISAなどあるので、目的に合わせて活用しましょう。

スキマ時間でお小遣い稼ぎ

貯金したいけどこれ以上支出は減らせない、という方は収入をアップさせるしかありません。

スマホやPCがあれば在宅でコールセンタースタッフもできますし、フリマアプリやブログで収入を得ることもできます。

子育て世代や専業主婦の方でも始められる、スキマ時間に稼げる方法がいくつかあるのでぜひ参考にしてみて下さい。

▼おすすめ記事

【30代専業主婦におすすめ!知識ゼロでも始めやすい今流行りのお小遣い稼ぎ】

- 先取り貯金や銀行の積立定期預金・財形貯蓄の活用もあり

- 貯金する目的に多かった子供の教育費はジュニアNISAがおすすめ!

まとめ

世帯収入は平均560.2万円、平均貯金額は1,812万円という結果でした。

ご自身の家庭と比べてみてどうでしたか?

貯金する目的の多くは子供の教育資金、そのほか緊急時の備えや老後の蓄えなど将来のためであることがわかりました。

なかなか貯まらない方は先取り貯金や自動積立で強制的に貯金する仕組み作り、より多く貯金するためにも今よりも収入を増やすことを意識しましょう。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます