絶対読んで欲しい編集部おすすめ記事4選!

ジュニアNISAは、子どもを対象とした少額投資非課税制度です。

教育資金の準備や、将来の子どもへの結婚や住宅購入資金援助のために使ってみようかと検討している方、既に利用されている方もいらっしゃるでしょう。

ジュニアNISAは、通常のNISA同様5年間の非課税期間に投資から得た利益に一切税金がかからない優遇税制メリットを享受しながら子どものための資産形成に使える制度ですが、メリットがある一方、デメリットである注意点もあります。

今回は、改めてジュニアNISAの仕組みを確認し、さらにはメリット、デメリットをまとめジュニアNISAの効果的な利用方法をご紹介させて頂きます。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

ジュニアNISAの基本

ジュニアNISAの利用対象者は、口座開設する年の1月1日時点で日本に住む0歳から19歳までの未成年者で、口座開設可能数は1人1口座までと制限されています。

また、口座解説可能期間は2016年から2023年までと終了時期が設定されています。

子ども1人あたり毎年80万円まで投資ができ、5年間にわたり投資で得た利益は非課税となります。

5年にかけて毎年80万円の非課税投資枠がありますので、最大400万円までジュニアNISAでの投資が可能です。

利用対象者は未成年となっていますが、実際に運用は両親や祖父母等の二親等内の親族が運用管理者として金融機関に届け出て行います。

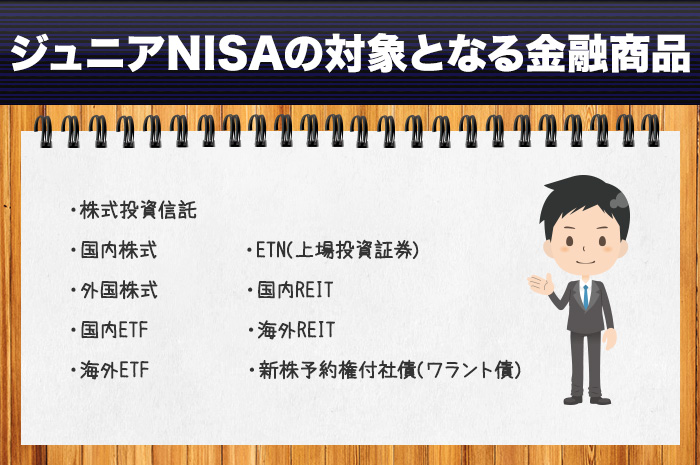

以上の金融商品から得られる売買益、配当金・分配金が全て非課税となります。

預貯金や債券等の比較的リスクの低い金融商品は対象となっていませんので、ご注意下さい。

- ジュニアNISAは年間80万円の非課税投資枠を活用し、子どものために将来資金を準備できる制度

「ジュニアNISA」と「NISA」を比較

NISA制度には2018年時点で3つの制度があります。

2014年からスタートしている20歳以上を対象とした、大人版NISAとも言える「NISA」、今回ご紹介しているジュニアNISA、2018年1月からスタートした「つみたてNISA」です。

今回は「ジュニアNISA」と「NISA」の違いをまとめていきます。

共通点

まず共通点は、口座開設の手続きは証券会社や銀行等の金融機関で行います。

非課税期間終了後のロールオーバーが可能であること、投資対象商品や5年の非課税期間、口座開設終了時期は2023年と同じです。

相違点

続いて相違点です。

利用対象者の年齢要件が異なります。

ジュニアNISAは0歳から19歳までの未成年者、NISAは20歳以上です。

年間投資上限額はジュニアNISAは80万円、NISAは120万円。

実際に運用を行う人はジュニアNISAでは両親や、祖父母等の運用管理者が未成年者である利用者の代わりに行いますが、NISAは本人が行います。

また、ジュニアNISAでは原則18歳まで引き出しができない制限がある点はNISAとの大きな違いです。

NISAはいつでも現金化して引き出しが可能です。

金融機関の変更もジュニアNISAは不可、NISAは可能となっている点にもご注意下さい。

▼おすすめ記事

【小額投資はNISAで!初心者向けお得で賢い株の資産運用をご紹介】

- ジュニアNISAは18歳まで引き出せない制約があるが、NISAはいつでも引き出し可能

スポンサードサーチ

ジュニアNISA3つのメリット

ジュニアNISAは大きく3つのメリットが挙げられます。

非課税枠を贈与税の基礎控除枠の一部に活用できる

ジュニアNISAを利用した「生前贈与」は相続財産を減らすことができ相続税対策として使えます。

暦年贈与の場合、お金を貰う人である受贈者へ1人あたり年間110万円の贈与税の基礎控除額までの贈与であれば贈与税はかかりません。

ジュニアNISAは年間80万円の非課税投資枠がありますので、110万円の基礎控除の枠の一部として活用することができます。

お金をあげる側の贈与者は、受贈者1人あたり年間110万円までなら何人でも非課税で贈与ができ短期間により多くの資産移転が期待できます。

ただ、ジュニアNISAを活用した贈与の場合でも、贈与契約書等を作成し、贈与する年ごとに、贈与を行ったことを証明できるよう記録を残しておきましょう。

毎年一定額を同じ時期に贈与を行っている場合は、意図的に分割して贈与したと見なされ実質はまとまった贈与であるとして贈与税が請求されてしまうこともあります。

贈与契約書等の贈与の記録は贈与の都度作成し、個別の贈与であることを示すことができるように記録を残しておきましょう。

子どもが投資を学ぶ機会づくりに活用できる

ジュニアNISAは20歳になるまでジュニアNISA口座内で非課税での運用ができるのですが、20歳なるとNISA口座が開設され、ジュニNISAに預けていた資金はNISA口座に引き継がれることになります。

20歳になると運用は本人が行います。

ジュニアNISAを開設するということは子どもが将来、投資について考える環境を作っているとも言えます。

また、子どもが20歳になるまでは運用管理は両親等が行いますので、子どものお金守りながら大切に育てるためには、どの商品を選べば良いのかと真剣に考えるきっかけともなるでしょう。

20歳を過ぎ子どもさんに引き継ぐ際には、運用管理を行ってきたご両親等の経験を子どもさんにも伝えられるようになっているといいですね。

20歳になるまで非課税となるロールオーバーが可能

ジュニアNISAは2023年が最終の口座開設年です。

仮に2023年に0歳でジュニアNISAをスタートした場合、5年で非課税期間が終わるのではなく、20歳になるまで継続管理勘定に資金を移し替えてロールオーバーを行うことで、非課税での運用が継続できる仕組みとなっています。

ただし、継続管理勘定で売却は可能ですが、追加の投資商品購入はできません。

▼おすすめ記事

【2018年末から始まるNISAロールオーバーの手続きについて】

- ジュニアNISAは相続対策、親子で投資に触れる機会になる

- 20歳までロールオーバーを使い非課税運用継続が可能

ジュニアNISA3つのデメリット

ジュニアNISAでは大きく3つのデメリットが挙げられます。

元本割れリスクがある

ジュニアNISAは国の主導により優遇税制を享受しながら子どものための資産形成ができる制度ですが、対象商品はリスクを伴う投資信託、株式等です。

預貯金等の元品確保型商品は投資対象に入っていません。

よって、ジュニアNISAに預けた後は、ご自身が決めたリターンに到達したら売却すると決まり事を作っておくこと。

もしくは、長期投資に向いた値動き幅を抑えながら低コストのバランス型商品を選び、長期スタンスで育てていくといった資産管理方法を決めておくことが大切です。

原則18歳まで引き出しができない

ジュニアNISA口座からの引き出しは、原則18歳までできません。

この引き出し制限は、ジュニアNISAが将来の子ども進学や就職のための資産形成に役立ててもらうことを目的であるため、中長期的な資産形成を促す狙いがあり規定されています。

もし18歳を待たずに途中引き出しをした場合、過去の利益に対してもさかのぼって課税されることになりますのでご注意下さい。

ただし、災害等やむを得ない事情がある場合には非課税での途中引き出しが可能となっています。

投資商品のリバランスがしにくい

ジュニアNISAには元本割れのリスクがあることをお伝えしましたが、リスクとの付き合い方の王道ともいえる方法に、リバランスと分散投資があります。

リバランスを行うことでリスク下げ、ある程度のリターンが得られる効果が期待できます。

分散投資とは株式や債券等値動きの異なる投資分野に分けて資産配分を行う方法のことです。

例えば、口座開設当初、株式50%、債券50%に均等に分散して商品を購入したとします。

理想は半年や1年のタイミングで配分が増えた部分は売却し、減った部分は買い足すというリバランス作業ですが、

ジュニアNISAはリバランスがやりづらい仕組みとなっています。

80万円の投資枠がありますが、ジュニアNISA内でリバランスを行おうとすると、既にある年に投資枠を全部使っている場合には、売却したことにより出た空き枠を再利用できない仕組みとなっているからです。

年間80万円投資枠の制限の中、ご自身でリバランスを行い資産配分を保ち続けることは難しいでしょう。

よって、ジュニアNISAでは国内外株式や国内外債券等にあらかじめ決められた資産配分で分散投資を行い、定期的なリバランスも自動で行うバランス型の投資信託の活用はおススメです。

投資信託の保有コストである信託報酬にも注目し、低コストの商品に絞り込んでいきましょう。

▼おすすめ記事

【バランス型投資信託ってどうなの?メリット・デメリットと投資する際のチェックポイント】

- ジュニアNISAには元本割れリスクと引き出し制限があるので注意

- リバランスのしにくさを解決するために低コストのバランス型がおススメ

スポンサードサーチ

ジュニアNISAを始めよう!

低金利の現状では、子どもための資金準備イコール学資保険(こども保険)という選択肢の優先順位はずいぶんと下がっています。

そのような中、少しでも子どもために将来に向けて効率的な資金準備のためとジュニアNISAは注目されています。

例えば、教育資金作り、結婚や住宅購入の資金援助のため、前述の相続対策にも活用されています。

まとまったお金がない場合でも毎月1万円のコツコツ積立投資という方法で始めることもできます。

必要書類と口座開設までの流れ

まずは、どこの金融機関で口座開設するのかを決めなければいけません。

ジュニアNISAは金融機関の変更はできませんので、取扱商品やサービス内容などを確認して慎重に選びましょう。

金融機関が決まりましたら金融機関から「ジュニアNISA口座開設書類」を入手します。

手続き書類がとどきましたら、必要事項に記入し、未成年者のマイナンバー通知届出書、親権者の本人確認書類等の必要書類を添付し金融機関に提出します。

金融機関から税務署に申請書類が提出され税務署が申請内容をチェック。

このチェック期間には1~2週間ほど要します。

税務署のチェック・確認が終わりますと、金融機関から申請結果の連絡を受け、「ジュニアNISA口座開設完了」です。

▼おすすめ証券口座一覧

【各証券会社の特徴やお得なサービスを解説しています】

- ジュニアNISAはコツコツ積立投資も可能

- 金融機関の変更はできないためジュニア口座は慎重に選ぼう

まとめ

18歳まで引出制限があることはデメリットとして紹介させて頂きましたが、18歳まで引き出せないということは、子どものために強制的にお金を残す手助けになるということです。

現在の低金利のもと、預貯金だけではお金を増やすことは難しいのは確かです。

今回のお話しがジュニアNISAデメリット面を十分に理解して、メリット面を活かす力にして頂く機会になれましたら幸いです。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます