絶対読んで欲しい編集部おすすめ記事4選!

iDeCoは、

・毎月の積立金額をいくらにするか

・どんな金融商品で運用するか

・どのように受け取るか

これらを自分自身で決め、それによって「将来受け取れる金額」と「節税できる金額」が変わってくる制度です。

これまで資産運用や証券投資に慣れていない方には少々ハードルが高いように思われるかもしれませんが、そんなことはありません。

iDeCoに加入してから受け取るまでの手続きをやさしく解説します。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

iDeCo新規加入手続きについて

iDeCoに加入する際は金融機関経由で加入手続きをしますが、その流れと、何を自分で決めなければならないかを説明します。

必要書類を取り寄せよう

ここで言う金融機関とはiDeCoの「運営管理機関」のことです。

銀行、証券会社、保険会社などで、2018年4月1日時点で 214社あります。

厚生労働省のHPにリストがあります。

この中から良さそうな金融機関をいくつか選んで、iDeCoのパンフットを取り寄せてみるのがiDeCo加入手続きの第一歩です。

各社のiDeCoを紹介したHPを見るのもいいでしょう。

どこが良さそうかを判断する基準について次に説明します。

▼おすすめ記事

【iDeCoへの加入資格は?3つの条件をチェックしよう】

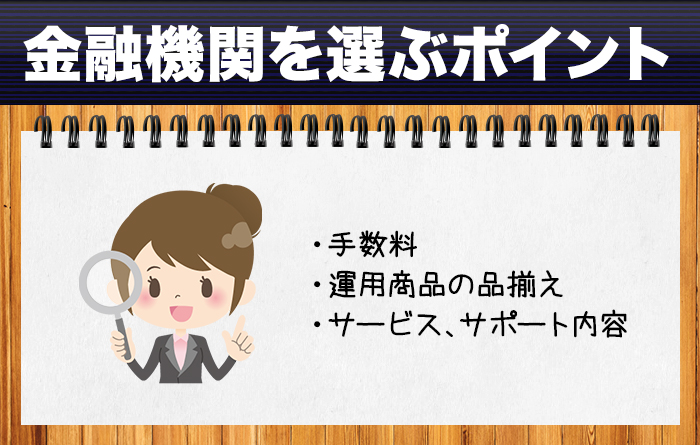

金融機関を選ぶ

金融機関ごとに何が違うか、それが金融機関を選ぶポイントになります。

結論から言うと、以下の点です。

金融知識が少ない人にとってはサポート体制の充実度も気になるところですが、大部分の金融機関は専用のHPで情報を提供しています。

主にネット上で諸手続き、運用指示を行い、わからないことがあればコールセンターで対応するという体制でサービスが提供されます。

加入者への丁寧な情報提供が法律で義務付けられているので大差はありません。

ただし、忙しい人は、コールセンターの受付時間だけは確認しておいたほうがいいでしょう。

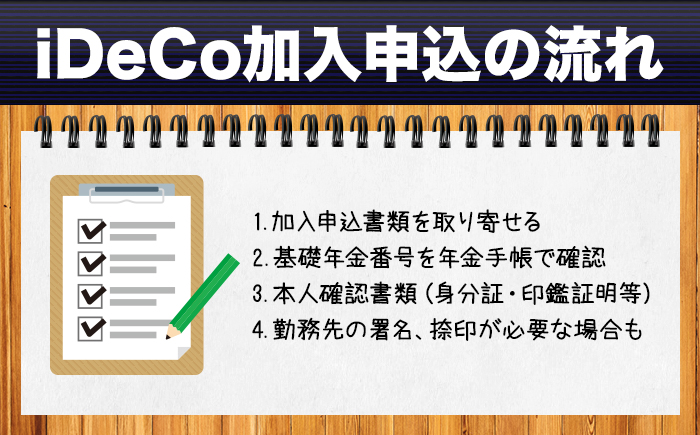

申込書類を提出する

加入する金融機関を決めたら加入申込書類を取り寄せます。

記入する手続き書類と説明書が合わさってかなり分厚いものが送られてきますが、ただ記入して提出すれば手続き完了となるわけではありません。

いくつかの準備作業が必要で、まずは基礎年金番号を確認することです。

年金手帳が手元にあればすぐに確認できますが、ない場合は、年1回送られてくる年金定期便で確認します。

サラリーマンなら勤務先の総務関係部署に問い合わせることもできます。

次に、本人確認書類を用意します。

加入手続きにあたって、運転免許証、健康保険証、住民票や印鑑証明などのコピーが必要となる場合があります。

勤務先に署名、捺印してもらわなければならない書類もありますのでご確認下さい。

運用商品を決める

申込書類を送付して1~2か月後(さらに時間がかかる場合もあります)、iDeCo加入者口座番号とパスワードが届きます。

この後、加入した金融機関のコールセンターもしくはインターネット上で運用開始です。

iDeCoでは、金融機関が用意している様々な運用商品のどれを選ぶかによって、もらえる年金額が変わってきます。

自分の積立金すべてをひとつの運用商品に積み立ててもいいですし、複数の商品(場合によっては用意されている商品全部でも)に積立金を、パーセンテージで指定して振り分けることもできます。

例えば「商品Aに40%とBに60%」といった形ですね。

どんな運用商品があるのか

運用商品には「元本確保型」と「価格変動型」があります。

金融機関から渡される資料には、運用商品がどちらなのかが明記されています。

- 積立金が確保される、つまり、払い込んだ積立金が減ることはないという商品

- 積立金が増えることもあれば、減ることもある商品

その多くは「投資信託」となります。

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、お金の運用の専門家が有価証券などに投資、運用する商品です。

運用で出た利益が投資家それぞれの投資額に応じて分配される仕組みです。

積立金額を決める

iDeCoの積立金額は毎月5,000円以上と定められており、年単位での上限が対象者ごとに決まっています。

| 個人事業主 | 81.6万円 |

| 勤務先に企業年金がない会社員 | 27.6万円 |

| 勤務先に企業型確定拠出年金がある会社員 | 24万円 |

| 勤務先に確定給付年金と企業型確定拠出年金がある会社員 | 14.4万円 |

| 専業主婦 | 27.6万円 |

| 公務員 | 14.4万円 |

この積立金額の上限を確かめたうえで、日々の生活上、無理のないように毎月積み立てる金額を決めましょう。

▼おすすめ記事

【iDeCoを選ぶポイントは3つ!おすすめ金融機関をご紹介】

- iDeCoに加入するまでには時間がかかりますが、順を追ってやっていけば難しいものではない

iDeCo各種変更手続きについて

iDeCoの運用途中で商品を変更したり、既にある運用商品で積み立てた資産を別の運用商品に移し替えたりすることができます。

掛金配分の設定・変更

将来の積立金を振り向ける運用商品の変更ができます。

例えば、

これまですべての積立金額を元本確保型の定期預金で運用していたけれど、これから国内景気が上向いて、日本株が値上がりしそうだから、翌月から積立金額の半分をアクティブ型の日本株投資信託に振り向けよう。

といったことも可能です。

金融機関ごとに定められた期日までに、金融機関のHPまたはコールセンターで手続きします。

積立資産の預け替え(スイッチング)

これまで積み立てた資産の運用商品を変えることもできます。

例えば、

来年は円高になりそうだから、これまで外国債券の投資信託で運用していた運用資産の半分を国内債券の投資信託に移そう。

という場合ですね。

原則として、金融機関のHPまたはコールセンターでいつでも手続きできます。

▼おすすめ記事

【iDeCoで失敗しないためのアセットアロケーションの考え方!】

- iDeCoは運用の途中で商品を変更したり、既にある運用商品で積み立てた資産を別の運用商品に移し替えたりすることが可能

スポンサードサーチ

iDeCo受取開始手続きについて

iDeCoで積み立てた年金を受け取ることができるのは60歳以降ですが、まだ遠い先のことと思っていてはいけません。

加入期間を確認しよう

iDeCoの年金を受け取ることができるのは60歳以降です。

iDeCoは老後資金の形成が主な目的ですので、原則として60歳まで資産を引き出すことができないのです。

また、遅くとも70歳までに受け取りを開始しなければなりません。

ただし、60歳時点で確定拠出年金への加入期間が10年に満たない場合は、支給開始年齢が後ろにずれます。

例えば、加入期間が6年以上8年未満の場合は62歳と受取が遅れます。

iDeCo加入にあたっては、積み立てできる期間と支給開始年齢を確認する必要があります。

iDeCo受取方法

iDeCoは受け取り方法を選択できる制度です。

「一時金」と「年金」の2つがあり、併用することも可能です。

受け取り方に応じてかかる税金が変わってきますので、上手な受け取ることで節税効果を高めることができます。

一時金として受け取るということは、サラリーマンの退職金のように、一度にまとめて受け取るということです。

この場合には退職所得控除が適用されます。

控除額は加入していた期間(拠出していた年数)に応じて大きくなります。

年金として受け取る場合には、年に何回受け取るかを指定でき、この場合、公的年金控除が適用されます。

他の年金もある場合は、これらも合算して控除額が算出されます。

▼おすすめ記事

【iDeCoの節税効果が凄い!3つの税制メリットと具体的な事例もご紹介】

70歳までに手続きを行おう

iDeCoの年金を受け取るためには、加入者が金融機関に自分で申請手続きをする必要があります。

60歳になって受給権を得た時点で、金融機関が自動的に年金を振り込んでくれるわけではないのです。

金融機関の所定の窓口に連絡して、必要となる書類を請求するところから始めます。

70歳までに手続きをしなかった場合、年金として受け取ることはできなくなり、一時金で受け取らなければならなくなります。

- iDeCoは受け取り方や受取を開始する年齢を選ぶことで節税効果が変わる

まとめ

厳しい公的年金財政のもと、老後を年金だけに頼るのではなく、国民ひとりひとりが自助努力してほしいということからiDeCoの制度は創設されました。

節税効果のあるお得な制度なのですが、自己責任が重視される制度でもあります。

▼おすすめ記事

【iDeCoを始める前に注意点を把握しよう】

手続きも加入者それぞれが考えて行う必要があります。

時間と手間はかかりますが、金融機関などから提供される説明情報をよく読めば難しくはありません。

この記事を参考にiDeCoへの加入をぜひご検討下さい。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます