絶対読んで欲しい編集部おすすめ記事4選!

『iDeCoに加入すると将来いくらくらいの年金がもらえるのか?』

iDeCo加入を検討する時に最も気になることです。

iDeCoは拠出するお金の運用指示を加入者自身が行いますので、増やすも減らすも自分次第。

少しでもたくさん年金をもらえるよう上手に掛金を運用するには、商品を正しく理解し、賢く運用する必要があります。

そこで重要なのが「スイッチング」です。

今回は、iDeCo制度の中でも勘違いが起きやすいスイッチングについて、わかりやすく解説していきます。

>>【無料】ゼロから安定して稼ぎ続ける投資家育成講座をタダで学ぶ目次

スイッチングとは

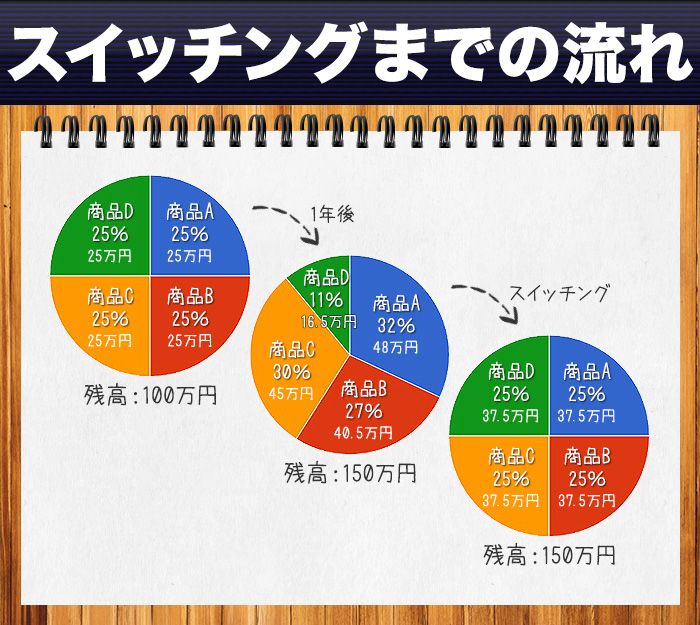

スイッチングとは、これまでiDeCoで積み立ててきた資産の構成を変えることです。

適宜、自分が掛金を積み立てている運用商品の価格をチェックして、配分の見直しを行います。

資産配分の見直しを行おう

iDeCoに加入して最初に行うのが、運営管理機関が用意するいくつかの運用商品から掛金を振り向ける先を選ぶことです。

掛金のすべてをひとつの運用商品に積み立ててもいいですし、複数の運用商品に振り分けることもできます。

一度決めた運用商品を変えずにそのまま掛金を積み立てていくことはできますが、それは賢い運用とは言えません。

掛金が増えているのか減っているのかの状況をチェックして、利益を確定させたり、将来の経済状況を予想して、値上がりしそうな運用商品に掛金を移したりすることで、資産を増やすことができます。

例えば、来年は円高になりそうだから、これまで外国債券の投資信託で運用していた運用資産の半分を国内債券の投資信託に移そうといったことです。

スイッチングは積み立てた資産すべてでも、一部でもできます。

スイッチングを行っても、将来の掛金で購入する運用商品の割合は変更になりません。

配分変更とスイッチングの違い

スイッチングとよく間違えられるのが、配分変更です。

配分変更とは、毎月の掛金で購入する運用商品の種類や配分割合を変更すること。

つまり、iDeCoに加入して最初に行った運用商品の選択を変更するということです。

変更した時点から先の将来に積み立てる掛金の配分が変わるのであって、これまで積み立ててきた資産の割合が変更されるのではありません。

ここがスイッチングとの違いです。

例えば、これまですべての掛金を元本確保型の定期預金で運用していたけれど、これから国内景気が上向いて日本株が値上がりしそうだから、この先拠出するお金の半分をアクティブ型の日本株投資信託に振り向けようといったことです。

この場合、変更時点までに積み立てた定期預金はその後も定期預金のままで運用が継続されます。

▼おすすめ記事

【iDeCoで失敗しないためのアセットアロケーションの考え方!】

- iDeCoでは、掛金を積み立てる運用商品を適宜見直して配分を変更することが資産を増やすカギ

- 資産を増やす方法としてスイッチングと配分変更がある

スイッチングを考えるタイミング

スイッチングはいつどのようなタイミングで行ったらよいのか、いくつか挙げて説明します。

3か月に1度など一定期間ごとに見直す

iDeCoで積み立てた資産の運用状況は、運営管理機関のウェブサイトにある加入者画面から見ることができます。

価格が変動する投資信託を運用商品に選んだ場合は、その運用商品に日々つく値段(時価)と自分の積み立てたお金が、どれだけ増えたか減ったかを見ることができます。

気になるところですが、毎日画面を開いて一喜一憂することはありません。

毎月1度、もしくは、3か月に1度など頻度を決めて定期的にチェックしましょう。

経済、金融に影響のある出来事が起きた時

資産の運用状況を定期的にチェックすることにしていても、価格変動型の投資信託の時価に大きなインパクトを及ぼす事件が起きた時は待っていられません。

リーマンショック級の大事件が起きる可能性は小さいですが、一夜にして投資信託の価格が大きく変動する事件は時々置きます。

最近では、2015年8月のチャイナショックが記憶に新しいところです。

中央銀行(日銀、FRBなど)が金融政策を変更したことで、為替や株価が大きく動き、その結果、iDeCoの価格変動型の運用商品の価格が大きく上下したこともあります。

このようなニュースに接した場合、すぐに自分の運用商品の価格がどのように動いたかをチェックしましょう。

経済の動きがそれまでとは大きく変わった場合は、さらに値下がりしそうな運用商品から、影響が少なそう、もしくは、逆に値上がりしそうな運用商品に入れ替える必要があるかもしれません。

年齢を重ねるごとに低リスクの商品へシフト

iDeCo の運用商品を選ぶにあたっては、運用商品の価格変動のリスクをどれくらい取れるかを考える必要があります。

運用期間がまだ長期間ある20代の方は、リスクを取っても大きく値上がりする可能性がある株式型投資信託を多めにするといった積極的な運用をすることが可能です。

掛金合計もまだ少ないため値動きの影響も小さいですし、年金を受け取るまでの期間でリカバリーも効きやすいからです。

一方、年金受取が近くなった50代の方であれば、大きく増やすよりも、積み立てた資産を守ることに重点を置く必要があります。

それは、徐々にリスクの小さい資産にスイッチングしていくということです。

資産配分が大きく崩れた時

iDeCoを始めた時に決めた掛金の配分と、実際の保有資産の配分の割合にズレが生じることがあります。

これは運用商品の価格変動によるものです。

このズレをそのままにしておくと、期待していたリターンが得られなくなる可能性が出てきます。

そこで、ズレた配分を元の配分に戻す「リバランス」が必要になります。

つまり、保有資産の割合が増えてしまった運用資産を売却して、少なくなった運用商品を購入することです。

▼おすすめ記事

【iDeCoを始める前に注意点を把握しよう】

- 資産配分がiDeCoを始めた時に決めた掛金配分とズレてしまった場合にスイッチングを行う

- 定期的に見直しを行うほか、経済・金融に大きなインパクトのある事件が起きた時などもスイッチングが必要

スポンサードサーチ

具体的なスイッチング方法

スイッチングは運営管理機関のウェブサイトにある加入者画面で行います。

運営管理機関はその時点で配分可能な運用商品の一覧を掲示していますので、まずそこを確認しましょう。

iDeCoを始めた時とは変わっている可能性もあります。

次に、運用先を変えたい商品を選びます。

預金は金額ごと、投資信託は口数で売却指定することができます。

そして、配分可能な運用商品の中から自分が積み立てた資産を振り向けたいものを指定します。

スイッチングは必ずこれまで積み立てた運用商品の「売却」と、この先積み立てたい運用商品の「購入」を、セットで申し込むことになります。

売却日と購入日は異なるため、スイッチングを申し込んでから完了まで数日要します。

▼おすすめ記事

【iDeCoを選ぶポイントは3つ!おすすめ金融機関をご紹介】

- スイッチングは運営管理機関のウェブサイトにある加入者画面で、運用商品の売却と購入をセットで申し込む

まとめ

自己責任が原則のiDeCoで老後に受け取れる年金額を少しでも増やすためには、資産を賢く運用しなければなりません。

運用状況を見直し、必要であれば思い切ってスイッチングを行うことが重要になります。

増やすも減らすもすべては自分次第。

運営管理機関のガイダンスと運用商品の説明をよく読んで行うことになりますが、ややこしいスイッチングを理解するためにこの記事がお役に立てることを願っています。

絶対読んで欲しいおすすめ記事!

いいね!しよう

情報を受け取れます